-

簿記の借方・貸方って何?

-

複式簿記では、取引の二面性に着目し、取引を左右に分けて記録します。

左側のことを借方、右側のことを貸方といいます。

(借方) 現金 100 (貸方) 売上 100

-

どうして左が借方で、右が貸方なの?

-

中世ヨーロッパの銀行家が、お金を借りた人を左側に、お金を貸した人を右側に記録したことが由来とされています。

*諸説あります

現代の一般企業では逆の立場となるため、債権・債務が逆になってしまい、混乱の要因となっています。

-

覚え方は?

-

由来で覚えると混乱するので、こじつけのイメージで覚えるのがオススメです。

-

仕訳でどっちに書けばいい?

-

3ステップで考えます。

① 勘定科目を5要素に分ける(資産・負債・資本・収益・費用)

② 増加(発生)・減少(取消)を判定する

③ 増加の場合、5要素別の定位置へ、

減少の場合、5要素別の定位置とは逆へ記帳する貸借を間違える人は、②の判定が抜けている人が多いです。

結論:借方は右側、貸方は左側

複式簿記では、取引の二面性に着目し、取引を左右に分けて記録します。

左側のことを借方、右側のことを貸方といいます。

(借方) 現金 100 (貸方) 売上 100

中世ヨーロッパの銀行業が起源 ←気にしなくていい

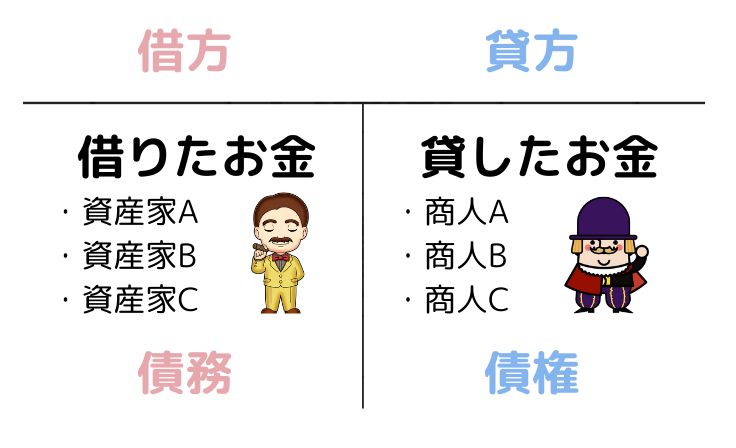

なぜ左を借方、右を貸方と呼ぶのかについては、簿記の起源まで遡ります。

諸説ありますが、中世ヨーロッパの銀行家から始まったと言われています。

借りたお金を借方(右側)、貸したお金を貸方(右側)に記録していました。

そして現代の一般企業では、立場が逆になります。

- 「相手が」借りたお金=当社が貸したお金=借方

- 「相手が」貸したお金=当社が借りたお金=貸方

混乱してきますよね。

ですので、「特に意味がない」と考えていただければOKです。

あくまで一説ですし、簿記の勉強にも全く支障ありません。

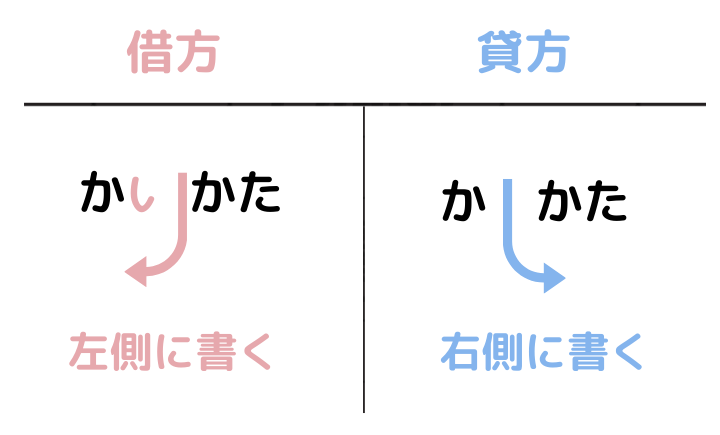

借方・貸方の覚え方

単語自体に意味がないとなると、覚え方に困りますよね。

こじつけにはなりますが、か「り」かたは左にはらうので左側へ、か「し」かたは右にはらうので右側へ、と覚えるのがベターです。

覚え方に困っている人は、簿記の勉強を始めたばかりの人かと思います。

勉強を進めるうちに、自然と借方・貸方が出てくるようになりますよ。

借方・貸方の見分け方

簿記を勉強し始めてまず混乱するのが、仕訳で貸借どっちに記入するか?です。

仕訳の貸借は以下の手順で考えます。

① 勘定科目を5要素に分ける(資産・負債・資本・収益・費用)

② 増加(発生)・減少(取消)を判定する

③ 増加の場合、5要素別の定位置へ、

減少の場合、5要素別の定位置とは逆へ記帳する

多くの方が、②の判定が抜けており、「資産は必ず借方(左)」と勘違いしています。

減少の場合は、定位置とは逆側になります。

例題で考えてみましょう。

「仕入の方は分かったけど、現金は借方にくると思った」という人は、まさに②増加と減少の判定が抜けている人です。

そもそも定位置が分からなかった人は、5要素の定位置から復習しましょう。

最初は時間がかかるかもしれませんが、慣れると頭の中ですぐに分かるようになります。

(トレーニング必須です!)

貸借が分かると、パズル感覚で楽しくなる!

ポイントは、以下の2つです。

- 借方は右、貸方は左 ←覚える!

- 減少(取消)の場合は、5要素の定位置と逆になる

最初のうちは貸借が分からなくて苦しいかもしれませんが、貸借は必ず一致するので、慣れればパズルのようで楽しくなるはずです。