経営に簿記って必要なの?税理士に任せておけば大丈夫なんじゃないの?

日々の業務の中で、わざわざ時間を割いてまで勉強すべきものなのか?判断に悩みますよね。

私は、すべての意思決定は、費用対効果で考えるべきであると考えています。

もちろん簿記が分かるに越したことはないですが、日々の集客や採用・サービス改善の合間を縫ってまで、時間を割く価値があるのか、慎重になるのは当然のことです。

「半年かけて勉強したのに結局大して変わらなかった…」

なんてことは避けたいですよね。

本記事では、果たして本当に経営者に簿記が必要なのか?ポジショントーク抜きで話していきます。

平岡 香寿美

株式会社パーソナル簿記 代表 / 公認会計士

大学在学中に簿記1級を取得し、その後、社会人として働きながら公認会計士試験に合格。監査法人や企業経理の現場で得た実務経験を活かし、経営に直結する会計の見方・活かし方を伝えるサポートを行っています。

経営者や個人事業主の方向けには、実務に役立つ内容を重点的に扱う「経営者向けコース(柔軟に対応可)」をご用意。

数字に強くなりたい経営者のために、会計の理解や財務管理に関する知識を、個別の課題に応じて丁寧に指導しています。

目次

社長に簿記がいらない理由

まずは、「経営者には簿記がいらない」と一部で言われている理由について挙げてみます。

- 「経営=ビジネスセンス」であり、「簿記=事務作業」と認識しているから

- 「税理士や経理に任せればいい」という外注思考

- 簿記=難しそう・面倒くさいという先入観

- そもそも「数字を見る力」と「簿記の知識」の違いがわかっていない

「自分もそう思ってた…」というものはありましたか?

これらの認識は、表面的な理解によるものです。

会計と経営、どちらにも明るい人間であれば、こういった考えにはなりません。

経営に簿記が必要な理由

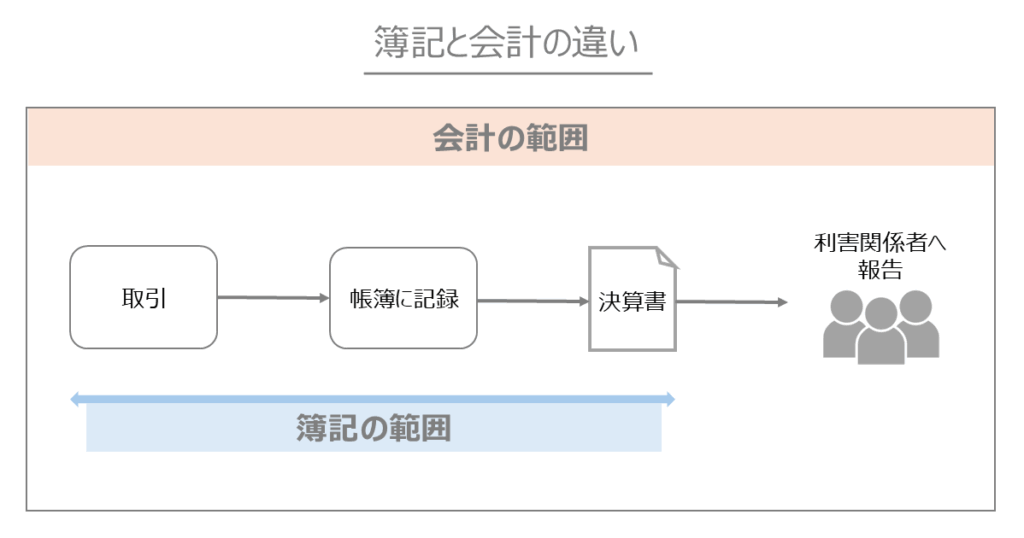

重要な前提として、「簿記」と「会計」は異なる意味を持ちます。

「簿記」は、会社の活動を記録し決算書を作成するところまでですが、「会計」は決算書を報告する(経営者に対する報告も含む)までを指します。

つまり、「簿記」は作り手の目線に止まりますが、

「会計」は読み手の目線も入ります。

そういった意味では、経営者が自ら取引を記録し、決算書を作るということは稀ですので、一見簿記はいらないように感じますよね?

ですが、「会計」の方はどうでしょうか?

決算書の報告先には、株主や銀行・税務署のほか、経営者も含まれます。

経営者のためにも決算書は作られているのです。

なぜでしょうか?

それは、「経営判断」に役立てるためです。

会社の経営成績や財政状態を定量的に見極め、判断します。

と言われても、具体的にどのように見極めて判断するのか、イメージしづらいですよね。

いくつか例を挙げてみます。

CASE1:売れ残りで黒字に見えただけ?「仕入=費用」の誤解が招いた機会損失

- ビジネス内容:雑貨の製造(OEM)及び販売

- 決算月:3月

- 2025年5月に新製品を発売予定

- OEMで大量生産し、2025年2月に在庫を一括仕入れ。

➡ 大量の在庫を抱えた状態で決算を迎えることに

-

- 01 決算書は「利益が出ている」と判断

- 仕入を多めに行ったが、期末に在庫が残っていたため、会計上は費用が抑えられた状態に。帳簿上の利益は感覚より大きく見えた。

-

- 02 「利益が出ているなら問題なし」と判断

- 売価や粗利率の検証を行わず、「このままで大丈夫」と考えてしまった。会計の仕組みを理解していなかったため、利益の正体に気づかなかった。

-

- 03 翌期、仕入を抑えたら利益が激減

- 在庫を抱えていた前年とは違い、当期の仕入は控えめ。在庫が少ない分販売機会も減り、売上・利益ともに大幅減少。原因が分からず混乱した。

-

- 04 会計の理解が経営判断を変える

- 「売れた分が費用になる」「在庫は資産として利益に影響する」ことを知っていれば、前年の利益が“売れ残り”によるものと気づき、価格設定や販売戦略の見直しにつながった。

| 会計を知らない経営 | 会計を理解した経営 |

|---|---|

| 「仕入=費用」と思い、在庫が資産であることに気づかない | 売れた分だけが費用になると理解し、在庫と利益の関係を把握 |

| 帳簿の利益を見て「儲かっている」と早合点 | 利益の構造を把握し、根拠ある分析と判断ができる |

| 仕入や価格設定に一貫性がなく、結果が読めない | 原価や粗利を把握し、戦略的に価格設定と仕入計画を立てる |

| 翌期に失速しても原因が分からず混乱 | 「なぜこうなったか」が分かるため、次の一手が打てる |

大量の在庫を抱えた状態で決算を迎えたケースです。

会計を知らないと「現金主義」の頭になりますので、「発生主義」で作られている損益計算書(P/L)と、感覚がズレることになります。

経営は途中経過で判断し続けるものであるため、こういった

感覚のズレが致命傷になることがあります。

CASE2:入金された=売上が立った? 現金主義の落とし穴で資金繰りに苦しむ

- ビジネス内容:法人向けコンサルサービス

- 決算月:12月

- 2024年11月に半年分の報酬(2025年5月まで分)として120万円を一括で入金

- 「お、売上が一気に入った!」と安心し、広告出稿を拡大

-

- 01 期末直前に120万円の入金

- 2024年11月に、クライアントから半年分の顧問料が一括で振り込まれた。手元のキャッシュが一気に増えた。

-

- 02 「売上が一気に上がった!」と安心

- 入金された=売上だと考え、「今年は利益が出そう」と判断。顧客獲得のため広告費を追加で投入。

-

- 03 利益予測が外れ、資金繰りが厳しく

- 会計処理上は120万円のうち、今年度の売上はわずか40万円(2ヶ月分)。追加広告の出費に見合う利益が出ず、資金繰りが急速に悪化。

-

- 04 「発生主義」で見れば判断は変わった

- 売上はサービス提供期間に応じて計上されることを理解していれば、来期分の売上を勘定に入れずに経営判断できた。キャッシュと利益は違うと知ることが重要。

| 会計を知らない経営 | 会計を理解した経営 |

|---|---|

| 入金された=売上と認識 | 提供期間に応じて売上を計上(発生主義) |

| キャッシュの増加に気を緩める | 売上とキャッシュの違いを認識し慎重に判断 |

| 広告費を先行投資したが、資金繰りに苦しむ | 実際の利益に応じた支出計画を立てる |

| 「思ったより儲かってなかった」と後悔 | 正しい損益把握で、先を見越した経営ができる |

このケースも、「入金=売上」と考える現金主義の落とし穴が問題でした。

実際の会計処理は発生主義が基本。サービス提供期間に応じて売上を分割計上するため、一括入金されても、その期の利益にはなりません。

この違いを理解していないと、目先のキャッシュに惑わされ、誤った経営判断をしてしまうリスクがあります。

CASE3:借入しただけで赤字気分?「借入=費用」の勘違いで判断を誤る

- ビジネス内容:地域密着の医療クリニック

- 決算月:3月

- 資金不足のため、2025年1月に500万円を銀行から借入

- 資金用途:備品購入・広告費・人件費など

-

- 01 資金調達したが、現金がすぐ減った

- 設備投資や広告に使ったため、口座残高が一時的に減少。「借りたのにお金がない=赤字なのでは?」と不安になる。

-

- 02 「借入=費用」と誤解してしまう

- 借入は返済義務があるため、心理的に「出ていくお金」として損失に感じてしまう。帳簿の利益と実感が一致しない。

-

- 03 決算書を見てもピンとこない

- 実際には費用ではない「借入元本」が損益計算書に載っていないことに違和感を持ち、「利益は出ているのに現金が減っている」状況に混乱。

-

- 04会計を理解していれば冷静に判断できた

- 借入元本は「資金繰り」に影響し、損益には影響しない。帳簿の利益は健全であると分かっていれば、返済計画と売上回収を前提に冷静に運転資金を管理できた。

| 会計を知らない経営 | 会計を理解した経営 |

|---|---|

| 「借入=費用」と思い、実際の損益を誤解 | 借入は資金調達手段であり、費用ではないことを理解 |

| お金が減ったことだけに注目し「赤字」と早合点 | 損益と資金繰りの違いを把握し、冷静な資金管理ができる |

| 利益が出ていても不安で投資判断が遅れる | 会計をもとにキャッシュフローを読み、攻めと守りを見極める |

| 返済と売上のタイミングを意識せず資金が枯渇 | 返済計画に合わせた資金運用と回収計画を立てられる |

借入は帳簿上「負債」であり、費用ではありません。ですが、現金の出入りが伴うため、直感的には「お金が出ていく=損した」と感じてしまいやすい項目です。

経営では、こうした「感覚」と「会計の構造」のズレに気づけるかどうかで、判断の質が大きく変わります。

損益だけでなく、資金繰り(キャッシュフロー)も見る必要があることを、会計は教えてくれるのです。

とはいえ、すべての社長に会計が必要なわけじゃない

創業初期はとにかく「売上を上げること」が最優先です。

事業が軌道に乗るまでは、帳簿を整えることよりも、お客様を獲得することが最も重要な経営活動でしょう。

でも、事業が少しずつ大きくなっていくと、次のような瞬間がやってきます。

会計が必要になるのは、こんなとき

- 売上はあるのに手元にお金が残らない(利益と現金のギャップ)

- 外注やスタッフが増えて固定費が重くなってきた(損益構造の把握)

- 融資や出資を受けたい(決算書の見せ方・改善)

- 事業を拡大したいが、どこに投資すべきか判断がつかない

- 飲食・小売:薄利多売で、利益率や回転率の把握が重要

- 在庫を持つビジネス:原価管理や棚卸資産の管理が必要

- スタッフを多く抱える業種:人件費と粗利のバランスがシビア

- 設備投資が必要な業種:減価償却や資金繰りが複雑

- 資金調達を前提とするスタートアップ:決算書の設計力が必要

多くの個人事業主や小規模~中堅会社は、記帳代行~確定申告までを税理士事務所等に外注しているかと思います。

決算書の作成ではなく、経営判断に役立てるという意味では、会計が必要になる会社は上記のようになります。

では、会計を学ぶには日商簿記が最適なのか?

経営に会計が必要だとすれば、次に気になるのは「何から学べばいいのか」です。

もっともよく知られている学習方法は「日商簿記検定」でしょう。

ただし、これはもともと帳簿を“作る側”のための資格です。多くの経営者が直感的に「自分には関係なさそう」と感じるのも無理はありません。

しかし、ここに一つ落とし穴があります。

経営者は“読む側”ですが、読むためには、最低限「どう作られているか」を知っている必要があるということです。

その点、日商簿記は会計の基本構造を体系的に学べる優れた入口です。

帳簿の仕組みを理解すれば、数字の“意味”が見えてきます。

ROEが〇%、営業利益率が〇%、売上債権回転期間が〇か月

——こうした指標は、機械的に誰でも出せます。

でも、財務諸表に並ぶ科目や数値は、単なる記号ではなく“取引の物語”。

それを読めなければ、指標は意味を持ちません。

まとめ:経営者にとって「会計を読む力」は武器になる

簿記と会計は似て非なるものですが、経営において必要なのは「作る力」よりも「読む力」です。

とはいえ、その「読む力」は、帳簿の構造を知らずには身につきません。

会計の仕組みを理解するという意味で、簿記の基礎を学ぶことには十分な意義があります。

経営の意思決定を自分の手で行うためにも、会計という“共通言語”を扱えるようになっておくことは、今後の大きな財産になるでしょう。

また、費用対効果という観点で見ると、一般的に独学で3級レベルを身につけるには100時間程度かかると言われますが、パーソナル簿記では、忙しい社会人向けの効率的な個別指導で、30〜50時間ほどで習得できるよう設計しています。

補足:経営者の方にもご利用いただいています

実は「パーソナル簿記」には、経営者の受講生も多くいらっしゃいます。

雑貨の製造販売業、システム会社、医療クリニック、建設事務所、弁護士事務所など、さまざまな業種のオーナーの方が通われています。

皆さんの目的は、もちろん試験合格ではなく、自社の経営に数字を生かせるようになること。

経営者コースでは、代表が直接指導し、実際の業務や財務に置き換えながら進めていくのが特徴です。

番外編として、生徒様が経営している会社の決算書に出てくる勘定科目一覧を元に3級の知識を復習したり、必要な範囲で2級相当の内容も扱います。

受講者の方からは、以下のような感想もいただいています:

医療クリニック経営の40代男性

「税理士との定例報告があるけれど、話がわかるようで分かっていなかった。今では、調べながらでも内容を理解でき、こちらから話すことも増えました。」

雑貨販売会社を経営している30代男性

「月次でPDCAを回せるようになり、数字で管理できることが増えて、以前より安心して経営判断できています。」

指導の性質上、定員は常時2名までとなっておりますが、現在は通常コースと同一料金でご案内しています。

もし興味を持たれた方がいらっしゃいましたら、無料学習相談をご予約ください。

無理な営業などは一切行っておりませんので、ご安心ください。